Продовольственные платежные единицы. Экономисты ЦМАКП о том, что требуется России в сфере финансов, чтобы накормить полмира

Решение проблемы продовольственной безопасности развивающихся стран является одной из ключевых тем российско-африканского саммита, открывающегося 27 июля. Олег Солнцев, Илья Медведев, Ирина Ипатова, Денис Пехальский, Глеб Кривенко из Центра макроэкономического анализа и краткосрочного прогнозирования (ЦМАКП) в статье для «Ъ» показывают, что эта задача требует создания альтернативной глобальной платежной системы с участием России, и демонстрируют, какой она должна и может быть.

Вопрос назрел

Хочется надеяться, что в фокусе обсуждений Второго российско-африканского саммита, открывающегося 27 июля в Санкт-Петербурге, а также августовского саммита стран БРИКС в Йоханнесбурге найдется место вопросу формирования новых, альтернативных существующим глобальных систем платежей и расчетов. Этот вопрос, как говорится, назрел. И определяется это не только и не столько геополитическими факторами, сколько экономической необходимостью.

1. Без этого больше невозможно обеспечить глобальную экономическую (в т. ч. энергетическую, продовольственную) безопасность.

Об этом ярко свидетельствует пример провала «зерновой сделки», когда вследствие барьеров со стороны западных банков, страховых компаний и платежных систем не были доставлены конечным потребителям существенные объемы зерна и удобрений из России. Так, по оценкам генерального директора ЭКСАР Никиты Гусакова, недопоставка удобрений из России привела к недопроизводству сельскохозяйственной продукции, которой было бы достаточно для того, чтобы накормить 20 млн человек.

При этом проблема недоедания и голода (в основном в развивающихся странах) остается достаточно острой: по оценкам ООН, в 2021 году число голодающих достигло 830 млн человек и к 2030-му, несмотря на рост глобального производства продовольствия, это число снизится несущественно. Одна из причин — нестабильность ценовой конъюнктуры продовольственных рынков, а также платежей и поставок в развивающиеся страны.

2. Необходимость устранения масштабного перераспределения инвестиционных доходов к крупным развитым странам от развивающихся, консервирующего разрыв в богатстве и уровнях развития.

Число стран—плательщиков чистого инвестиционного дохода в 4,5 раза превосходит число стран-получателей. В основном к первым относятся страны с развивающейся и переходной экономикой (включая все страны БРИКС). Средний уровень их чистых выплат составляет 3,7% ВВП (медианный — 3,3%). Это в среднем выше, чем годовые темпы их экономического роста, иначе говоря, создаваемый за год дополнительный объем добавленной стоимости через выплату инвестдоходов в среднем полностью перераспределяется за рубеж.

Среди стран-получателей, если не рассматривать офшоры и территории— «инвестиционные порталы» (Гонконг и др.), большинство составляют развитые экономики. Причем всего на четыре страны — США, Японию, Германию и Францию — приходится около 80% получаемого глобального чистого инвестиционного дохода. Эти страны не только являются крупными прямыми инвесторами, они еще играют роль глобальных платежных центров и эмитентов основных мировых валют.

Выплата развивающимися и переходными экономиками значительной платежной ренты не только означает отток доходов, она еще ведет к долгосрочному занижению покупательной способности их валют. Это, в свою очередь, ограничивает их возможности самостоятельного приобретения на мировом рынке технологий, передового оборудования, интеллектуальных активов.

3. Необходимость защиты от потенциальной нестабильности основных мировых валют, обусловленной их избыточной эмиссией последних лет, финансовыми пузырями, в некоторых случаях — масштабной несбалансированностью внешней торговли стран-эмитентов.

Где искать решение?

Взаимные платежи в национальных валютах стран-партнеров не могут быть долговременным решением. Раньше или позже попытка выстраивания расчетов на базе национальных валют наткнется на ограничения в виде низкой ликвидности их рынков, законодательных ограничений на конвертируемость, высокий уровень курсовых рисков, а также несбалансированность взаимной торговли, ведущей к накоплению хронических (и потенциально безвозвратных) долгов.

Из-за высокой волатильности и ограниченной емкости рынков такими решениями не могут быть и классические криптовалюты, а из-за недостаточной надежности обеспечения — и частные стейблкойны.

Валюта одной ключевой развивающейся страны — китайский юань — будет иметь политические ограничения для своего использования в международной торговле (в частности с Индией).

Выходом представляется формирование в рамках того или иного объединения стран системы трансграничных платежей с использованием многостороннего клиринга и специальной платежной единицы в форме цифровой валюты, конвертация которой в национальные валюты на внутренних рынках должна гарантироваться центральными банками стран-участников.

Использование платформы цифровой валюты обеспечит высокую, значительно превосходящую показатели традиционных систем осуществления платежей (например SWIFT) скорость расчетов, их надежность и конфиденциальность, экономию издержек, независимость и равноправность каждого из участников, защищенность от санкций третьих стран.

Осуществление взаимных расчетов при помощи специальной платежной единицы с прозрачным принципом определения ее стоимости, сочетающим гибкость и достаточную стабильность пропорций обмена с национальными валютами, позволит минимизировать курсовые риски участников расчетов, обусловит справедливый характер обмена. Доверие участников системы к специальной платежной единице должно базироваться на обеспечении эмитируемых обязательств залогом защитных активов, как и в случае классического стейблкойна. Но при этом возможность конвертирования в эти активы должна быть реальной и подтверждаться достаточностью соответствующих запасов.

Многосторонний клиринг снизит требования к величине остатков цифровой валюты и соответственно — величине находящихся в залоге защитных активов, что ограничит затраты на обеспечение стабильности функционирования системы.

Прообразом такой системы может служить Европейский платежный союз (ЕПС), существовавшая в 1950-х система клиринга между странами Западной Европы, функционировавшая на основе собственной валюты — эпунита, стоимость которого привязывалась к международной цене золота, при этом курс национальных валют стран-участниц по отношению к эпуниту устанавливался странами самостоятельно.

Архитектура новой системы: фундамент

Использованы расчеты В. Сальникова и А. Гнидченко (ЦМАКП).

Однако, как показывает опыт ЕПС, для запуска такой многосторонней системы одной мотивации упрощения и повышения надежности системы платежей недостаточно — требуется привязка к решению насущных экономических задач высокого уровня приоритетности. Так, например, эпунит использовался для налаживания кооперационных связей в рамках Европейского объединения угля и стали.

В основу новой системы расчетов для развивающихся стран разумно заложить идею обеспечения продовольственной безопасности. Эта тема значима для постсоветских стран и Китая, является одним из ключевых пунктов экономической повестки для Индии и африканских стран.

Для целей синергетического усиления целесообразно совмещение развития платежной инфраструктуры с другими международными проектами и сервисами, создающими полноценную экосистему продовольственной безопасности. К примеру, быстро развивающийся проект «Евразийского агроэкспресса» ускоренных поставок сельхозпродукции, которым уже активно пользуется главный покупатель — Китай, можно расширить на большее число стран (недавно договорились о включении Индии, Ирана и ОАЭ) для создания масштабируемой платежно-логистической системы бесшовной доставки.

Предлагаемая нами конфигурация платежной зоны является оптимальной с точки зрения ее масштабов и сбалансированности агропромышленных (продовольствие, удобрения, сельхозтехника) торговых потоков при многостороннем клиринге. Полный состав предлагаемой конфигурации формируется 21 страной (см. рис. 1):

- крупнейшие азиатские страны: Китай, Индия;

- страны ЕАЭС — Россия, Беларусь, Армения, Казахстан, Кыргызстан;

- ключевые страны Юго-Восточной Азии — Таиланд, Малайзия, Индонезия, Вьетнам;

- шесть стран Африки, включая крупнейшие — ЮАР, Нигерия, Танзания, Гана, Мадагаскар, Уганда;

- четыре страны Ближнего и Среднего Востока: ОАЭ, Иран, Сирия, Оман.

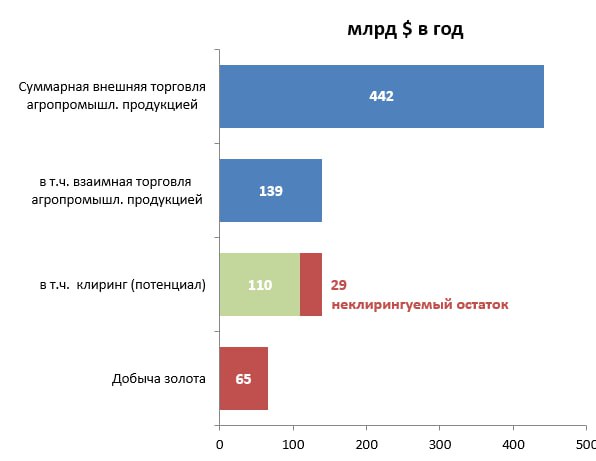

При таком составе клиринг будет обеспечивать примерно 80% взаимной торговли в зоне (см. рис. 2). Примечательно, что даже несбалансированные по торговле в целом страны в рамках такой зоны становятся сбалансированными (как, например, Индия).

Оптимальная конфигурация агропромышленной платежной зоны оказывается достаточно масштабной как с точки зрения объемов торговли (доля взаимной торговли в зоне от торговли стран-участниц со всем миром составляет примерно треть), так и размеров охвата — в странах зоны живет около 4 млрд человек, более половины населения Земли. На потребление зерновых и мяса в зоне приходится примерно 40–45% мирового потребления.

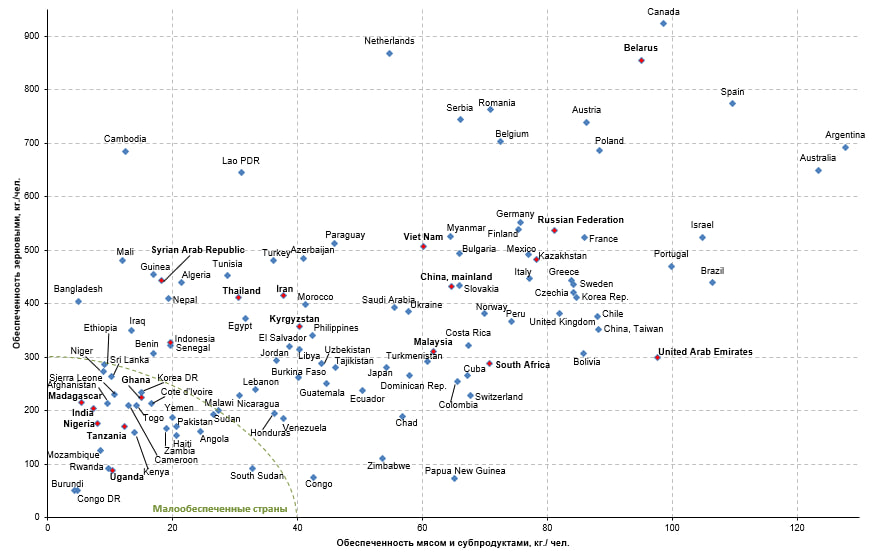

При этом в состав зоны включены страны, которые испытывают нехватку продовольственных ресурсов. К ним относятся в первую очередь страны Африки и Индия (см. рис. 3).

Рисунок 1. Состав стран оптимальной платежной зоны и потоки взаимной торговли агропромышленной продукцией*

*Площадь круга соответствует объемам внутренних рынков зерновых, мяса и субпродуктов, толщина стрелок — объемам взаимной торговли продовольствием, удобрениями и сельхозтехникой. Рассчитано на данных BACI о поставках товаров за 2021–2022 годы.

Рисунок 2. Основные показатели стран оптимальной агропромышленной платежной зоны*

* Рассчитано на данных BACI о поставках товаров за 2021–2022 годы.

В качестве обеспечения специальной расчетной единицы целесообразно выбрать золото как вызывающий доверие, торгуемый практически в любой стране актив, через который можно определять курсы национальных валют к расчетной единице (альтернатива — через кросс-курс от долларовой цены золота и курса доллара к нацвалюте). При этом годовая добыча золота в странах оптимальной зоны более чем вдвое превышает годовую потребность в золоте для обеспечения неклирингуемых расчетов.

Для целей гарантирования исполнения обязательств по полному погашению остатков цифровой валюты страны-участники формируют резервный фонд, в котором хранятся обеспечивающие активы — физическое золото и (или) выпущенные в соответствии с принятыми в системе требованиями обеспеченные золотом невзаимозаменяемые токены (NFT). Величина взноса страны-участника в резервный фонд влияет на величину устанавливаемого на каждую страну лимита задолженности, при этом лимит превышает величину взноса.

Архитектура новой системы: интерьер и экстерьер

Для обеспечения работоспособности системы необходимо выполнение нескольких дополнительных условий:

1. Прежде всего необходима проработка механизмов ограничения курсовых рисков, возникающих при привязке нового средства платежа к золоту. Стоимость золота по отношению к валютам стран с развивающимися рынками более волатильна, чем их курсы к доллару США.

Решение этой проблемы возможно двумя способами.

Во-первых, стоимость расчетной единицы должна определяться не на основе моментальной спотовой цены золота, а на основе усредненной за предшествующий период (например скользящий год). В таком случае, как показывают расчеты, волатильность этой стоимости к валютам развивающихся стран резко снизится и в большинстве случаев станет близкой соответствующей волатильности к доллару США.

Во-вторых, может быть создана «встроенная» система страхования курсовых рисков — в виде опционов экспортерам и импортерам на приобретение/продажу расчетной единицы против их национальных валют. Исходя из оценок по формуле Блэка—Шоулза, стоимость таких опционов для большинства валют потенциальных участников будет составлять в районе 2% от стоимости контракта. Половину из них, то есть в среднем около 1% стоимости контракта, может оплачивать создаваемая система. Источником средств для системы будут служить комиссионные доходы за обслуживание. При этом комиссионный доход в 1% сохранит ее кратное конкурентное преимущество по издержкам по сравнению с традиционными системами, такими как SWIFT (комиссионные 2–4%).

Другую половину стоимости контракта участнику системы нужно будет оплачивать самостоятельно. Такие контракты, в принципе, могли бы котировать банки-маркетмейкеры из стран зоны. На эти страны приходится 56 банков из числа 200 крупнейших в мире (по большей части в Китае и Индии — 33 и 9, соответственно; в России — 2). Эти банки вполне могли бы осилить предложение финансовых продуктов для страхования курсовых рисков в необходимом объеме.

2. Создание институтов урегулирования проблемных долгов. Поскольку клиринг в системе является неполным и существуют страны с хроническими торговыми дисбалансами, присутствует риск неисполнения обязательств по выплатам (как было и в истории ЕПС). Поэтому потребуется своя система реструктуризации суверенных проблемных долгов — некий аналог Парижского клуба кредиторов. Эта система будет предлагать мягкие условия реструктуризации: возможно, обмен долга на инвестиции или участие в перспективных активах.

3. Унификация стандартов торговли на рынках золота. Страны, не имеющие собственной добычи золота или его значимых запасов, должны получить возможность с минимальными транзакционными издержками приобрести его у других стран зоны. Торговля золотом может осуществляться на базе площадок, существующих в зоне: Шанхай, Мумбай, Дубай, Москва. Для этого стандарты торговли золотом на этих площадках должны быть гармонизированы, а затем — унифицированы. В целях активного разогрева следует снизить барьеры входа на эти площадки для всех стран—участников системы и привлечь крупных ликвидных игроков (банки глобального топ-200) из этих стран.

4. Выстраивание вокруг идеи обеспечения продовольственной безопасности и ограниченного состава стран-участников должно быть характерно только для начальных этапов развития системы.

Должна ставиться цель дальнейшего масштабирования системы как по составу стран-участников, так и по охвату товарных потоков. В частности, в нее постепенно могут войти и другие страны, нуждающиеся в решении проблемы низкой обеспеченностью продовольствием (в т. ч. страны Африки). Это несколько увеличит несбалансированность взаимных платежей, но когда она станет более зрелой, она сможет это выдерживать. Обеспечение расчетной единицы золотом также должно применяться только на первых этапах. Когда зона начнет существенно масштабироваться, золотого обеспечения окажется недостаточно. Тогда потребуется расширение обеспечения с включением в него, например, государственных ценных бумаг ключевых, наиболее крупных и при этом платежеспособных стран.

Что это даст?

Благодаря предлагаемой альтернативной системе платежей и расчетов страны-участники смогут получить: во-первых, удешевление и стабилизацию объемов поставок агропромышленной продукции (продовольствия, удобрений, сельхозтехники). Этот эффект может быть особенно заметным при координировании развития платежной системы с логистическими инициативами («Евразийский агроэкспресс», транспортный коридор «Север—Юг» и др.).

Во-вторых, дополнительные возможности стабилизации цен на продовольствие. С течением времени и по мере развития соответствующих рынков средства, направлявшиеся на субсидирование валютных опционов, могут быть перенаправлены на формирование интервенционного зернового фонда стран-участников. Он может работать по аналогии с государственным зерновым фондом России, а также с создаваемым продовольственным фондом ЕАЭС. Как показывают расчеты, запас пшеницы, который может (при комиссионных в размере 1%) быть накоплен в таком фонде за 2 года, примерно равен стандартному отклонению ее годового потребления странами зоны от долгосрочного тренда. Это означает, что уже со второго года работы такой фонд будет готов компенсировать избыток или дефицит пшеницы в этих странах. Бoльшая предсказуемость цен на пшеницу будет способствовать сглаживанию динамики цен и на другие виды продовольствия.

В-третьих, рост объемов торговли и инвестиций «Юг—Юг» благодаря упрощению связей между странами—участницами платежной системы. Возникновение неклирингуемых дисбалансов может стимулировать стороны искать новые точки соприкосновения, будь то увеличение торговли или инвестиционные проекты, нацеленные на раскрытие потенциала страны по обеспечению продовольственной безопасности. К примеру, Африка имеет значительную минерально-сырьевую базу для производства удобрений. Рост ПИИ в страны континента позволит не только обеспечить удобрениями внутренний спрос, но и сформировать стабильные поставки в другие нуждающиеся страны для увеличения выращивания сельскохозяйственных культур.

Рисунок 3. Обеспеченность населения различных стран основными видами продовольствия

Телеграм-канал: https://t.me/zolnews

Телеграм-канал: https://t.me/zolnews