Конъюнктура мирового рынка масличных культур и продуктов их переработки с 17.07.17 по 21.07.17

Мировой рынок сои. Ближайший фьючерс с 17 по 21 июля укрепился до 370,74 USD, однако, уже с понедельника начал снижение и по состоянию на 25.07.17 составил 360,64 USD. Экспортные продажи сои (к 13.07.17) составили 357,968 тыс. т, что на 12,1% ниже уровня недели назад или на 3,6% ниже уровня прошлого года. Общие обязательства страны по сое США на данный момент на 16,2% выше, чем в прошлом году.

Основную поддержку ценам оказывали новости о крупной сделке США и Китая, что обнадежило рынок и позволило надеяться, что спрос на выращенную продукцию будет обеспечен. Если в прошлом году общая сумма подобных договоренностей достигала 1 млрд долларов, то сумма текущего контракта, превышающего показатель прошлого года в 5 раз, естественно, отразилась на рынке. Основными покупателями сои со стороны Китая стали 11 крупнейших компаний. Основная цель покупки – производство кормов для растущего свиноводческого подкомплекса страны.

Дополнительно котировки сои поддержали и метеоусловия (по данным гидрометцентра США). Так, по прогнозам экспертов на больший территории страны в августе ожидается повышенная температура воздуха, не свойственная для данного времени года. Жара, сохраняющаяся на Среднем Западе продолжает вызывать опасения относительно урожайности культуры.

По данным еженедельных оценок состояния посевов около 61% (против 60% на предшествующей неделе и 68% годом ранее) находилось в отличном состоянии. Наиболее плохое состояние посевов отмечается в Южной Дакоте, где в отличном состоянии находится только 29% посевов. В целом состояние посевов во многих регионов также страдает и от воздействия сорняков. Однако, пока этот спекулятивный повод не используется в новостях, но возможно будет отражен чуть позже.

Рост котировок дополнительно был поддержан ослаблением курса доллара к евро, что также позволило поддержать мировые цены.

На рынке соевых бобов долгое время показатели урожая сои росли. Бразилия и США все это время активно боролись за лидерство. В 2016 году Бразилия и США выращивали около 48% от мирового объема сои, в то время как страны отводят половину посевных площадей под эту культуру. Однако, помимо мировых гигантов производства культуру стоит обратить внимание на активизацию стран «второго эшелона» по производству сои: Аргентину, Индию, Парагвай, Канаду, Украину и Уругвай. Стоит отметить, что несмотря на мировое лидерство за последние десятилетия соотношение сил между США и Бразилией немного изменились, так как основную долю мирового прироста производства сои дали на США, а как раз-таки бразильские фермеры (около 71%) при этом рост был достигнут не столько за счет увеличения площадей сева, а за счет урожайности (использовании новых гибридных сортов, устойчивых к сорнякам и отличающимся феноменальной производительностью по сравнению с сортами традиционной селекции, а также весьма привлекательными качественными характеристиками для покупателей – животноводов). Если увеличение площадей сева в США отразилось на приросте производства за последние несколько десятилетий в 57%, то для Бразилии этот показатель составил около 75%. Это достаточно важная тенденция на будущее, так как в странах первого эшелона в ближайшее время уже возможно будет достигнут «потолок» в максимальных показателях, в то время в странах «второго эшелона» (Аргентина, Индия, Парагвай) возможна активизация производства с применением уже отработанных технологий, это отразится на мировом предложении недорогой сои и, соответственно, на цене.

Однако, пока не стоит отметать ключевые факторы давления на рынок, которые являются более весомыми, чем спекулятивные. Основное давление на мировые цены в новом сезоне будут оказывать высокие мировые запасы соевых бобов, повышение запасов сои в Китае (что может отразиться на динамике спроса на культуру), а также улучшение перспектив для выращивания сои в Бразилии за счет расширения посевных площадей.

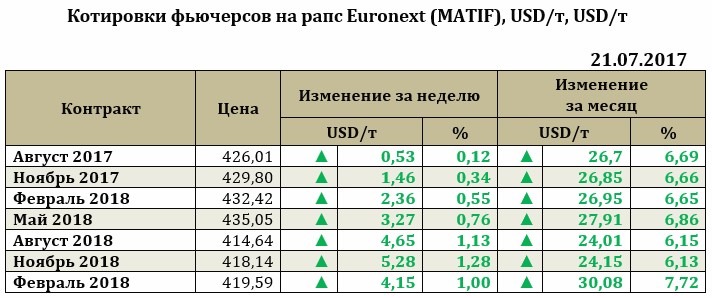

Рапс на отчетной неделе рос вслед за соей. Так, рост для ближайшего фьючерса составил +0,53 USD до 426,01 USD.

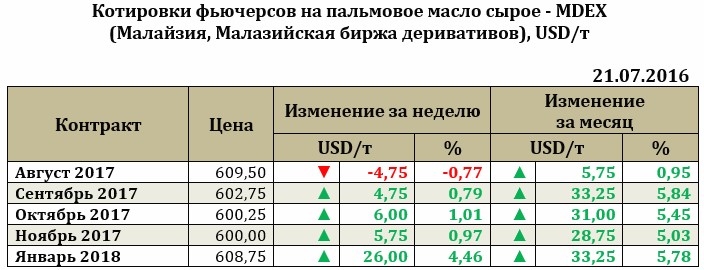

На малазийской бирже в Куала – Лумпуре ближайший фьючерс на пальмовое масло на отчетной неделе снизился на 4,75 USD до 609,5 USD, но более поздние фьючерсы продолжили рост.

Прогнозы производства пальмового масла Малайзии постепенно снижаются для нового сезона. Ожидания производства масла пока составляют около 18,7-19,5 млн т (на 10% выше уровня 2016 года). Однако, стоит отметить, что ранее прогноз производства масла составлял 19,9-20,0 млн т.