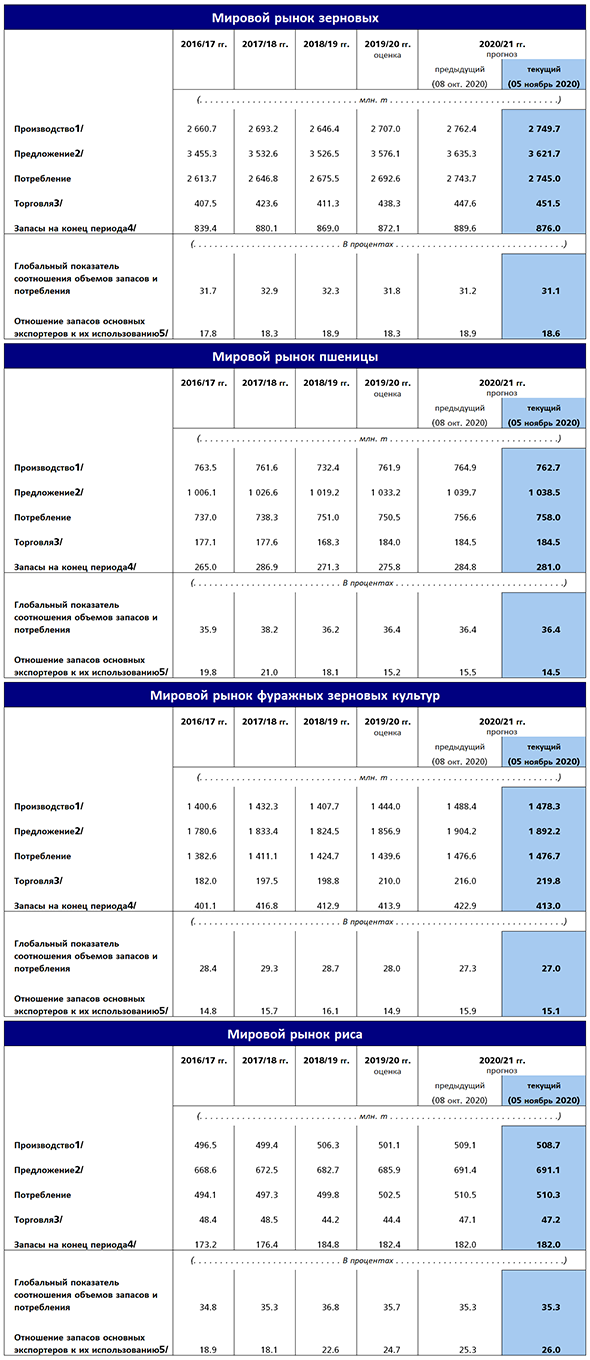

ФАО ООН повысила прогноз мирового производства и запасов зерна в сезоне 2018/19

Согласно последним прогнозам ФАО объем производства зерновых в мире в 2018 году составит 2 601 млн т, что почти на 10 млн т больше, чем ожидалось месяцем ранее, но всё еще на 57 млн т (2,1 %) меньше рекордного уровня 2017 года. Основная причина изменения прогноза – ожидаемый рост производства пшеницы в Канаде и Китае, который позволит с запасом компенсировать прогнозируемое снижение объемов производства в Австралии и ЕС.

Объем производства пшеницы в 2018 году может составить около 728 млн т, что на 4,3 % ниже, чем в 2017 году. В северном полушарии начался сев озимой пшеницы под урожай 2019 года. В целом благоприятная ценовая конъюнктура должна стимулировать увеличение посевных площадей в ЕС, Соединенных Штатах и Индии, при этом неблагоприятные погодные условия могут негативно отразиться на посевной в отдельных регионах Китая и Пакистана.

Объем производства фуражного зерна в мире в 2018 году ожидается на уровне 1 360 млн т, что на 2,2 % ниже, чем в 2017 году, при этом текущий прогноз был незначительно скорректирован в сторону повышения по сравнению с его октябрьским значением, главным образом вследствие улучшения видов на урожай кукурузы, а также ячменя, прогноз сбора которого при этом остается на самом низком за последние шесть лет уровне. В странах южного полушария идет сев фуражных зерновых под урожай 2019 года. Предварительные данные указывают на увеличение площадей под кукурузой в Южной Америке, чему способствует активный экспортный спрос, и в Южной Африке как вследствие благоприятной конъюнктуры, так и практики чередования культур; вместе с тем, определенные опасения относительно видов на урожай вызывают возможные последствия явления Эль-Ниньо.

Прогноз ФАО относительно производства риса по сравнению с его октябрьским значением был скорректирован незначительно. В настоящее время производство риса в 2018 году ожидается на уровне 513,0 млн т, что на 1,3 % выше, чем в рекордном 2017 году. Прирост в основном связан с расширением посевных площадей вследствие благоприятной ценовой конъюнктуры, а также меньшими, чем ожидалось, потерями в результате неблагоприятных погодных условий, особенно в Азии.

Прогноз потребления зерновых в мире в сезоне 2018–2019 годов был повышен на 0,2 % до 2 653 млн т, что на 39 млн т (1,5 %) больше ожидаемого уровня сезона 2017–2018 годов. Основная причина повышения прогноза потребления зерновых в мире (по сравнению как с предыдущим сезоном, так и предыдущим месяцем) – ожидаемое увеличение потребления кукурузы в пищевых и кормовых целях. В целом потребление фуражного зерна в сезоне 2018–2019 годов может выйти на пиковые уровни под влиянием повышенного спроса на корма и в промышленности, особенно в Китае и Соединенных Штатах. В сезоне 2018–2019 годов ожидается незначительное увеличение потребления пшеницы в целом, при этом темпы прироста потребления пшеницы на фураж будут снижаться в связи с наличием значительных запасов более дешевых альтернативных зерновых. Вместе с тем потребление пшеницы в пищевых целях может вырасти на 1,0 % и, таким образом, ее среднедушевое потребление сохранится на относительно стабильном уровне. Как ожидается, потребление риса в мире в сезоне 2018–2019 годов увеличится на 1,1 % по сравнению с уровнем прошлого года и достигнет нового исторического максимума,причем весь прирост придется на пищевое потребление, которое таким образом будет расти опережающими прирост населения темпами.

Прогнозируемый объем торговли зерновыми был незначительно снижен по сравнению с прошлым месяцем до почти 416 млн т, что на 4,5 млн т (1,1 %) ниже рекордных уровней сезона 2017–2018 годов. Пересмотр в сторону понижения в основном связан с сокращением объемов торговли пшеницы по сравнению с предыдущими ожиданиями. Согласно прогнозам, объем торговли пшеницей в мире в сезоне 2018–2019 годов будет несколько ниже рекордных уровней предыдущих двух сезонов и составит 173 млн т, что на 3,4 млн т меньше, чем в сезоне 2017–2018 годов, и почти на 1 млн т ниже октябрьского прогноза. Падение по сравнению с предыдущим месяцем связано с сокращением импорта несколькими странами, включая Индию, Индонезию и Южную Африку. Объем торговли фуражным зерном в сезоне

2018–2019 годов, как ожидается, сохранится на близком к предыдущему сезону уровне и составит 195 млн т: прогнозируемое увеличение объема торговли кукурузой и ячменем позволит компенсировать вероятное снижение объемов торговли сорго. Согласно текущим прогнозам, объем торговли рисом в мире в 2019 году сократится на 1,3 % и составит 47,3 млн т, поскольку увеличение закупок со стороны стран Африки и Ближнего Востока лишь отчасти компенсирует сокращение спроса в некоторых дальневосточных странах.

Запасы зерновых в мире на конец сезона 2019 года, как ожидается, составят почти 762 млн т, что на 10,6 млн т (1,4 %) больше, чем прогнозировалось в октябре, при этом они все еще будут на 53 млн т (6,5 %) меньше рекордных показателей начала сезона. Данный пересмотр был произведен с учетом повышения прогноза по пшенице и ячменю (в основном в Китае), что с лихвой компенсирует более низкие прогнозы по кукурузе и сорго. Несмотря на то, что прогноз по запасам пшеницы в мире был повышен на 9 млн т по сравнению с данными предыдущего отчета, запасы пшеницы в целом сократятся не менее чем на 12 млн т (4,5 %) и составят 264 млн т, что ниже рекордно высокого уровня на начало сезона. Снижение общих запасов пшеницы к уровню прошлого года объясняется, главным образом, ожидаемым сокращением запасов в крупнейших странах-экспортерах. Таким образом, показатель обеспеченности основных экспортеров пшеницы на конец сезона (определяемый как внутреннее потребление плюс экспорт) – а этот показатель считается одним из наиболее объективных для оценки объема товара на мировых рынках, – опустится до самого низкого за последние 5 лет уровня в 16,3%. Кроме того, в сезоне 2018–2019 годов также ожидается первое с сезона

2012–2013 годов снижение общих запасов фуражного зерна. Основной объем снижения придется на долю кукурузы, прежде всего в основных странах – экспортерах и в Китае, который проводит политику снижения ее запасов. При этом запасы риса в мире на конец сезона

2018–2019 годов достигнут нового рекордного уровня и составят 176,6 млн т, что на 2,6 % больше уровня начала сезона; таким образом, октябрьский прогноз остался без изменений.

Сводные таблицы

|

|

|

1/ Данные в отношении потребления относятся к календарному году первого года указанного периода. Показатель в отношении производства риса относится к шлифованному рису. |

Телеграм-канал: https://t.me/zolnews

Телеграм-канал: https://t.me/zolnews

Мессенджер Макс: https://max.ru/id5008007310_biz

Мессенджер Макс: https://max.ru/id5008007310_biz