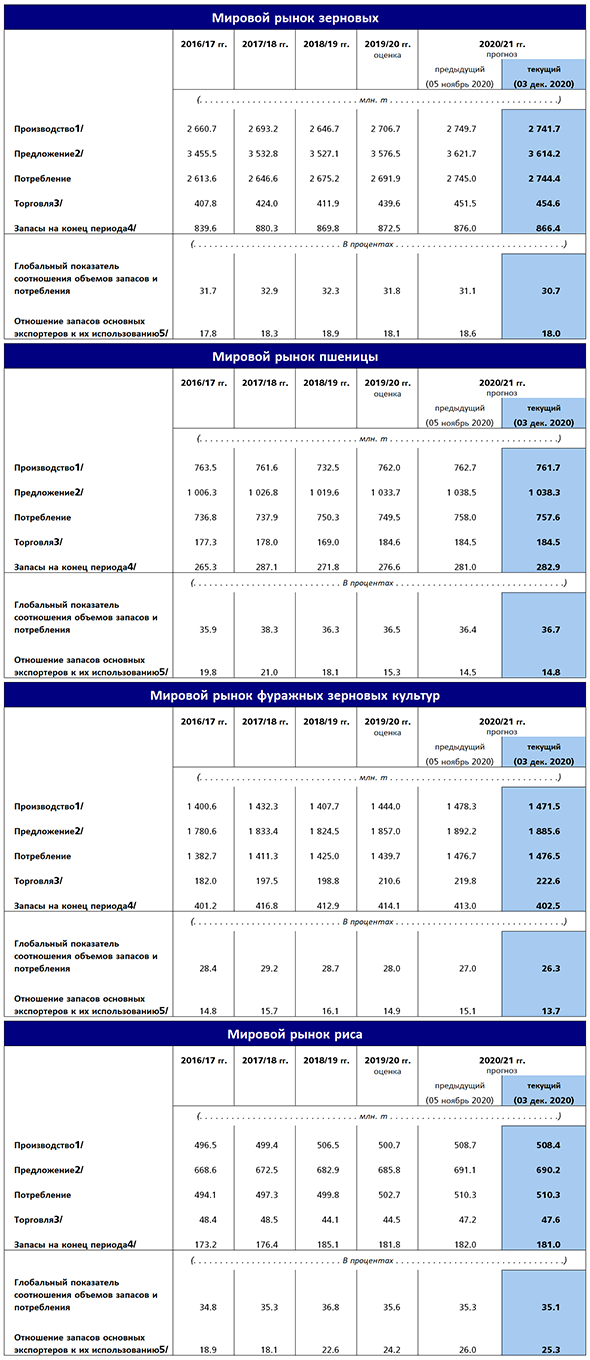

Мировое производство зерновых и их запасы ожидает снижение, однако общие объёмы поставок достаточны

Согласно последним прогнозам ФАО, объём производства зерновых в мире в 2018 году составит 2 595 млн тонн, что незначительно ниже ноябрьского прогноза и на 2,4 % (62,5 млн тонн) ниже прошлогоднего рекордного уровня.1

Прогноз ФАО мирового производства риса в 2018 году в целом остаётся неизменным с ноября, причём по сравнению с тем же периодом прошлого года мировое производство выросло на 1,3 %, достигнув нового рекордного уровня 513 млн тонн. На страновом уровне прогнозы производства были снижены по Мадагаскару, поскольку проведённые на местах оценки показали, что в результате нестабильности осадков и ущерба в результате бурь восстановление производства будет не столь активным, как это предполагалось ранее. В противоположность этому, улучшились прогнозы производства по ряду стран-производителей в Латинской Америке и Карибском бассейне, особенно в Перу, главным образом в результате более высоких урожаев.

Мировое производство пшеницы прогнозируется на уровне 725,1 млн тонн, что на 2,8 млн тонн ниже ноябрьского показателя в связи со снижением оценок урожая этого года в Турции и Российской Федерации. Прогноз мирового производства фуражных зерновых также был снижен на 3,1 млн тонн до 1 357 млн тонн в связи с корректировками в сторону понижения по ячменю и сорго. Однако прогноз мирового производства кукурузы остаётся неизменным, при этом были произведены корректировки в сторону повышения по Украине в связи с более высоким, чем ожидалось, урожаем, что почти компенсировало ожидаемое снижение урожая в Соединённых Штатах Америки.

Говоря о перспективах, следует отметить, что в Северном полушарии идёт сев озимой пшеницы под урожай 2019 года. Как ожидается, более высокие цены подстегнут производителей в Соединённых Штатах Америки к расширению посевных площадей, однако слишком сырая погода, которая мешает ходу посевной, может оказать сдерживающее воздействие на такое расширение. По Европейскому союзу прогнозируется рост площадей под озимой пшеницей, хотя в некоторых странах этому мешают засушливые погодные условия; также ожидается расширение посевных площадей в Российской Федерации и Украине, где погодные условия в целом благоприятны. Подобным образом, в Азии благоприятные погодные условия способствуют хорошей всхожести культур в Китае и Индии; однако недостаток воды в Пакистане в некоторой степени повлиял на ранние виды на урожай.

В Южном полушарии идёт сев яровых культур урожая 2019 года. Благоприятные погодные условия и высокие цены обусловили хорошие виды на урожай кукурузы в Аргентине и Бразилии, где ожидается восстановление объёмов производства после их падения в 2017 году. В Южной Африке ожидается расширение посевов кукурузы; в начале сельхозсезона ожидаются, в основном, благоприятные погодные условия, однако всё более реальными становятся перспективы возможного возникновения Эль-Ниньо, поэтому прогнозы по этой стране и по субрегиону в целом довольно осторожны.

Мировой объем потребления зерновых в сезоне 2018–2019 годов, согласно прогнозам, составит 2 649 млн тонн, что чуть ниже ноябрьского прогноза, но всё же на 1,3 % выше, чем в сезоне 2017–2018 годов. Согласно прогнозам, общее потребление фуражного зерна должно достигнуть нового рекордного объёма в 1 401 млн тонн, главным образом в связи с ожидаемым резким ростом (на 3,3 %) потребления кукурузы до 1 107 млн тонн, в основном за счёт высокого спроса на корма и в качестве промышленного сырья, особенно в Китае и Соединённых Штатах Америки. Однако, как и в ноябрьском прогнозе, в сезоне 2018–2019 годов ожидается незначительное увеличение потребления пшеницы в мире до 740 млн тонн. Ожидается, что продовольственное потребление пшеницы будет соответствовать показателям роста народонаселения и достигнет 510 млн тонн, однако её потребление в кормовых целях в силу снижения объёмов производства и более высоких цен сохранится на прежнем уровне и составит порядка 141 млн тонн. Прогнозируемый ФАО общий объём потребления риса в сезоне 2018–2019 годов составит 509 млн тонн, что несколько ниже ноябрьского прогноза, однако может оказаться на 1,0 % выше в годовом исчислении в связи с ростом потребления продовольствия из‑за роста численности населения.

Предполагается, что мировая торговля зерновыми может несколько снизиться в сезоне 2018–2019 годов (на 0,9 %) по сравнению с прошлогодним рекордным уровнем 416,6 млн тонн. Объём мировой торговли пшеницей прогнозируется на уровне 172,5 млн тонн, что на 2,1 % ниже уровня 2017–2018 годов и немного ниже ноябрьского прогноза. Ожидается, что в сезоне 2018–2019 годов больше всего сократят закупки пшеницы Алжир, Марокко и Индия, поскольку в этом году там собран хороший урожай. Если говорить об экспортёрах, то прогнозируется, что экспорт из Российской Федерации, являющейся крупнейшим экспортёром в мире, составит 34,5 млн тонн, что на 15 % меньше, чем в 2017–2018 году, в связи со значительным снижением объёмов производства в этом году. Это снижение экспорта из Российской Федерации может быть в целом компенсировано существенным увеличением продаж Соединёнными Штатами Америки, которые по сравнению с 2017–2018 годом могут увеличиться почти на 28 % – до 29,5 млн тонн. Прогнозируется также рост экспорта из Аргентины и Канады, который может замещать возможное сокращение поставок из Австралии, ЕС и Украины.

Прогноз мировой торговли фуражными зерновыми на сезон 2018–2019 годов увеличен на 1,5 млн тонн почти до 197 млн тонн, что немногим выше оценочного уровня сезона 2017–2018 годов и является новым рекордным показателем. В основном пересмотр в сторону повышения по сравнению с предыдущим месяцем обусловлен изменением прогнозов импорта кукурузы в ЕС, Китай, Мексику и Канаду. Ожидается, что объём мировой торговли кукурузой в сезоне 2018–2019 годов достигнет 157,2 млн тонн, что на 1,4 % выше уровня сезона 2017–2018 годов, главным образом в связи с ожиданием более активного импортного спроса со стороны ЕС. При этом в сезоне 2018–2019 годов ожидается значительное снижение объёмов торговли сорго по сравнению с сезоном 2017–2018 годов до 6 млн тонн (на 21 %), причём практически всё это обусловлено ожидаемым сокращением закупок Китаем. Ожидается небольшое сокращение объёмов торговли ячменём, который составит чуть менее 30 млн тонн в связи с сокращением закупок рядом стран Африки и Азии. В плане экспорта фуражных зерновых, Украина намерена увеличить в сезоне 2018–2019 годов поставки кукурузы в связи с рекордным урожаем; также ожидается увеличение экспорта Аргентиной и Соединёнными Штатами Америки, что должно с запасом компенсировать резкое сокращение экспорта Бразилией (кукуруза) и Российской Федерацией (кукуруза и ячмень).

В 2019 (календарном) году ожидается снижение объёмов торговли рисом на 1,4 % по сравнению с прошлым годом до 47 млн тонн, что соответствует ноябрьскому прогнозу. Если говорить об экспортёрах, то может больше всего могут сократиться поставки из Таиланда, Пакистана и Бразилии, в то время как Китай, Индия, Соединённые Штаты Америки и Вьетнам могут увеличить экспорт.

Прогноз мировых запасов зерновых в мире к окончанию 2019 года составляет 762 млн тонн, что соответствует ноябрьскому прогнозу, но почти на 53 млн тонн (6,5 %) ниже абсолютно рекордного показателя начала сельхозсезона. Среди основных зерновых больше всего по сравнению с прошлым годом сократятся запасы кукурузы (14 % или 44 млн тонн) – до 157 млн тонн – главным образом в связи с крупным снижением запасов в Китае, а также в Соединённых Штатах Америки, Аргентине и Бразилии. В сезоне 2018–2019 годов также ожидается сокращение запасов пшеницы не менее, чем на 12 % (4,4 млн тонн) по сравнению с рекордным уровнем начала сельхозсезона, причём самое значительное снижение будет происходить в крупнейших странах-экспортёрах. Запасы риса в мире могут достичь рекордного уровня в 177 млн тонн, что на 2,7 % выше уровня начала сельхозсезона и достаточно для покрытия 34,3 % ожидаемого объема потребления в сезоне 2019–2020 годов. В целом при нынешнем прогнозном уровне запасов показатель соотношения мировых переходящих остатков и потребления составит 28,1 %, что ниже самого высокого за последние 17 лет показателя в 30,8 %, зарегистрированного в прошлом сельхозсезоне, и является самым низким показателем с сезона 2013–2014 годов.

1 В последний прогноз ФАО не включены пересмотренные данные по площадям под зерновыми и объёмам их производства в Китае, опубликованные Национальным статистическим бюро Китая в октябре 2018 года. Эти данные были пересмотрены по результатам третьей Национальной сельскохозяйственной переписи Китая, охватывающей период 2007–2017 годов. Изменения были весьма значительными, особенно по производству кукурузы. В этой связи ФАО проводит подробный обзор соотношения предложения и спроса по Китаю, результаты которого будут опубликованы в начале следующего года.

Сводные таблицы

|

|

|

1/ Данные в отношении потребления относятся к календарному году первого года указанного периода. Показатель в отношении производства риса относится к шлифованному рису. |

Телеграм-канал: https://t.me/zolnews

Телеграм-канал: https://t.me/zolnews

Мессенджер Макс: https://max.ru/id5008007310_biz

Мессенджер Макс: https://max.ru/id5008007310_biz