IGC. Обзор рынка зерновых и сои - основные моменты август 2021 г.

ОСНОВНЫЕ МОМЕНТЫ

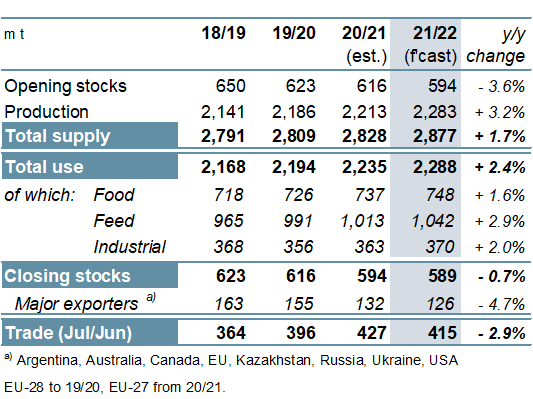

В основном из-за меньшего, чем ранее предполагалось, урожая пшеницы и ячменя в Канаде, России и США, прогноз мирового производства зерна (пшеница и фуражное зерно) в 2021/22 году снижен на 12 млн т / м / м (по сравнению с предыдущим месяцем) до 2 283 млн, увеличившись на 3% г / г (год к году). Прогноз потребления снижен на 7 млн т. м / м, что в основном связано с более низкими показателями кормления пшеницей и ячменем на фоне более жестких перспектив предложения. Несмотря на более слабый, чем предполагалось, спрос, остатки пшеницы и ячменя сокращаются, в результате чего прогнозируемые общие запасы зерна снижаются на 5 млн т м / м. Мировая торговля зерном (июль / июнь) составляет 415 млн т, на 4 млн т ниже м / м, включая сокращение по пшенице, кукурузе и ячменю сообщает oilworld.ru со ссылкой на IGC.

Привязанный к меньшим, чем ожидалось, поставкам из Южной Америки в Азию, прогноз торговли соей в 2020/21 (октябрь / сентябрь) снижается еще, 166 м. т, -3% г / г. Из-за заниженных прогнозов для США, Аргентины и Индии, мировая производство в 2021/22 году прогнозируется на 2 млн т ниже м / м до 380 млн, хотя это все еще новый пик. При общем использовании несколько ниже м / м, 376 млн т (+ 4% г / г) запасы выросли до 57 млн (+ 8%). Несмотря на то, что прогноз по торговле снижен, все еще ожидаются рекордные объемы.

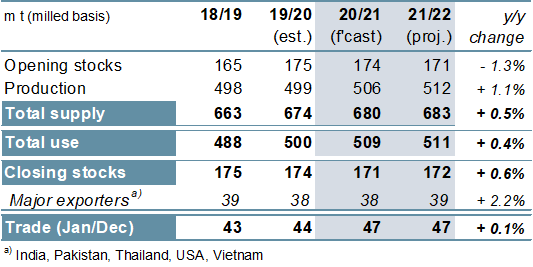

Мировая торговля рисом в 2021 году вырастет незначительно по сравнению с аналогичным периодом прошлого года, примерно на 47 млн т (+ 3 млн г / г), в связи с увеличением поставок в Азию, в том числе в Бангладеш. Отражая более высокие показатели по оставшимся запасам и производству, перспективы мировых запасов в 2021/22 году несколько улучшаются м / м, что связано с увеличением запасов на 1 млн т до 172 млн (+ 1 млн г / г). Мировая торговля в 2022 году практически не изменилась м / м и не изменилась по сравнению с прошлым годом.

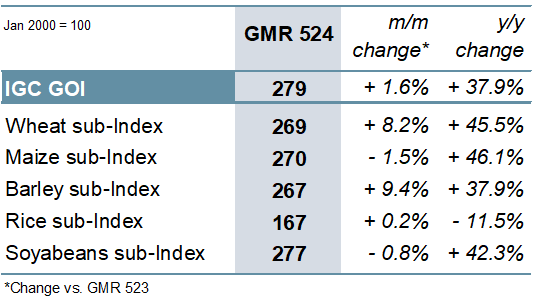

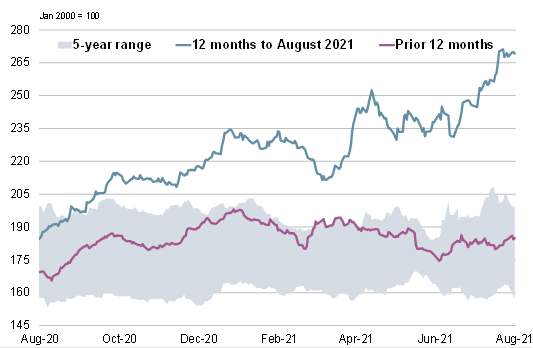

В связи с тем, что значительный рост экспортных цен на пшеницу и ячмень частично компенсируется падением цен на пропашные культуры, индекс IGC Grains and Oilseeds (GOI) вырос на 2% м / м.

ОБЗОР

Мировое производство зерновых (пшеница и фуражное зерно) в 2021/22 году, по прогнозам, вырастет на 3% г / г до рекордных 2283 млн т, в первую очередь за счет новых максимумов для кукурузы (+ 75 млн г / г) и пшеницы (+ 8 млн). . Ожидается, что потребление вырастет на 2%, включая рост на продукты питания (+ 12 млн т / год), корма (+ 30 млн) и промышленное использование (+ 7 млн). Ожидается, что мировые запасы зерновых сокращаются пятый год подряд до семисезонного минимума в 589 млн т (-4 млн г / г), при этом г / г падение пшеницы, ячменя и проса / тритикале лишь частично компенсируется незначительно большими запасами. кукурузы и ржи. Прогнозируется, что на уровне 415 млн т (-12 млн г / г) мировая торговля зерном (июль / июнь) покажет первое снижение за три года, включая меньшие поставки пшеницы (-1 млн), кукурузы (-10 млн) и ячменя (-2 млн). ), но увеличение для сорго (+ 1м).

Глобальная торговля соей снижается на 3% г / г в 2020/21, на что влияет снижение рентабельности соевого сектора в Китае что снижает спрос, и покупки мелкими покупателями, также на спрос повлияли повышенные цены и затраты на перевозку. Мировое производство в 2021/22 году, по прогнозам, вырастет на 5% г / г, до максимума в 380 млн т, на крупных урожаях трех основных производителей, в то время, ожидается рост потребления в связи с повышением спроса со стороны Китая. Ожидается, что мировые запасы увеличатся, но запасы в США останутся ограниченными, учитывая перспективы значительного местного потребления и экспорта.

На фоне спроса со стороны покупателей в Африке и Азии, мировая торговля рисом в 2021 году вырастет на 7% г / г до 47 млн т, при этом экспорт из Индии резко вырастет до пика в 18,5 млн т. В связи с увеличением урожая у основных производителей Азии, мировой объем производства в 2021/22 году, по прогнозам, вырастет на 1% г / г до пика в 512 млн т, при этом потребление и запасы, по прогнозам, также вырастут. Хотя торговля в 2022 году, вероятно, мало изменится по сравнению с прошлым годом, Совет ожидает, что продажи Индии сократятся по мере восстановления поставок из Таиланда на фоне предполагаемых обильных поставок по конкурентоспособным ценам.

ОБЗОР РЫНКА

Благодаря устойчивому росту экспортных котировок пшеницы и ячменя, IGC GOI вырос на 2% м / м.

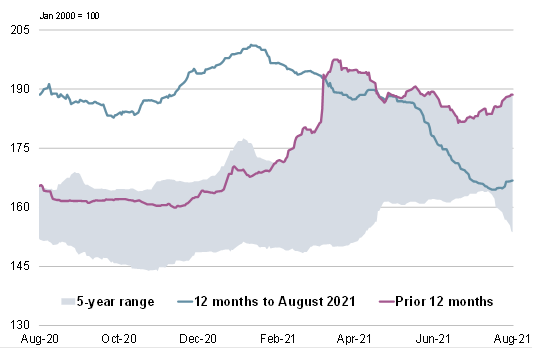

Субиндекс пшеницы IGC GOI вырос на 8% м / м до восьми с половиной летнего максимума на фоне растущей обеспокоенности по поводу ухудшения перспектив урожая и низкого качества урожая в некоторых ключевых экспортерах.

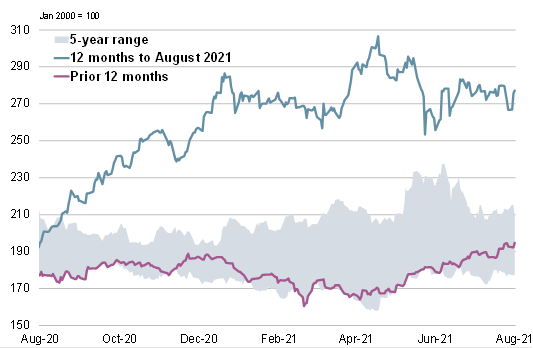

Почти полностью связанный с падением цен в США, которое снизилось на фоне положительных результатов туров по урожаю и слабых данных по этанолу, субиндекс кукурузы IGC GOI упал на 1% м / м.

При смешанных тенденциях у ведущих поставщиков субиндекс риса IGC GOI в целом не изменился м / м.

Субиндекс по соевым бобам IGC GOI снизился на 1% под небольшим давлением из-за улучшения погоды на Среднем Западе и снижения в конце месяца соевого масла.

Телеграм-канал: https://t.me/zolnews

Телеграм-канал: https://t.me/zolnews

Мессенджер Макс: https://max.ru/id5008007310_biz

Мессенджер Макс: https://max.ru/id5008007310_biz