Аналитика цен на урожай к 24 ноября. Погодный фактор вступает в игру

Неблагоприятные погодные условия в Черноморье привели к локальному переизбытку зерна в портах. Эксперты ожидают роста цен на пшеницу во второй половине декабря, фактором поддержки может выступить значительное снижение ставки вывозной пошлины. Возросшая экспортная активность по ячменю тоже говорит в пользу улучшения рыночной конъюнктуры. Рекордный урожай сои в России пока удерживает цены на стабильном уровне, однако с учетом засухи в Бразилии нельзя исключать продолжения повышательной динамики.

ПШЕНИЦА

Мировой рынок

Факторы, ведущие к росту цен:

- Проблемы с озимым севом в Европейском союзе: во Франции на текущий момент засеяно всего 70% от плана против 95-97% год назад, вероятно снижение прогнозов урожая на 2024 год.

Факторы, ведущие к снижению цен:

- Ослабление спроса на зерновые по всему миру: крупные импортеры имеют комфортные запасы и не спешат делать масштабные закупки, более однородно распределяя объемы в течение года.

- Высокие запасы пшеницы в России и Европейском союзе позволяют ожидать «спокойного» баланса в ближайшие месяцы.

- Рекордно высокий сев озимой пшеницы в России, хорошее состояние посевов озимых в США.

Российский рынок

Факторы, ведущие к росту цен:

- Значимых факторов не отмечено.

Факторы, ведущие к снижению цен:

- Затоваривание в портах Черного моря давит на закупочные цены экспортеров. Прогноз погоды на ближайшие дни не способствуют улучшению ситуации на «большой воде».

- Укрепление курса рубля не мотивирует аграриев к продажам, запасы остаются высокими.

Резюме:

Экспортные цены незначительно снизились на фоне локального переизбытка объемов в портах, которые сформировались в том числе по причине неблагоприятных погодных условий в Азово-Черноморском бассейне. В целом текущие уровни близки или соответствуют расчетному паритету. С учетом первых признаков стабилизации курса близ отметки 90 рублей за доллар и падения пошлины почти на 500 рублей за тонну дальнейшее снижение вряд ли возможно, однако говорить о возможном росте рублевых уровней также преждевременно. Вероятнее всего, рост может начаться во второй половине декабря при условии активного сбыта текущих запасов зерна в портах. При этом резкого роста как внутренних, так и экспортных цен пока не прогнозируется.

ЯЧМЕНЬ

Мировой рынок

Факторы, ведущие к росту цен:

- Прошедшие тендеры Туниса с поставкой до конца декабря и Алжира с поставкой в январе-феврале 2024 года указывают на потенциал роста цен относительно текущих котировок в Азово-Черноморском бассейне.

- Рост спроса на ячмень из Причерноморских стран и Европы со стороны Саудовской Аравии на фоне переориентации Австралии на рынок Китая.

Факторы, ведущие к снижению цен:

- Ослабление спроса на зерновые по всему миру: крупные импортеры имеют комфортные запасы и не спешат делать масштабные закупки, более однородно распределяя объемы в течение года.

Российский рынок

Факторы, ведущие к росту цен:

- Активность по экспорту ячменя в глубоководных портах — сейчас на погрузке находится 54 тыс. тонн, в ближайшее время ожидается погрузка еще порядка 57 тыс. тонн.

Факторы, ведущие к снижению цен:

- Укрепление курса рубля не мотивирует аграриев к продажам, запасы остаются высокими.

Резюме:

С учетом возросшей активности в лайн-апе по ячменю, а также двух состоявшихся тендеров Туниса и Алжира с поставкой в конце декабря 2023-го и январе 2024 года, цены имеют потенциал к росту. Вероятнее всего Россия будет поставлять ячмень в рамках обоих тендерных закупок, что может поддержать текущий рынок. Противовесом выступает демпинг со стороны Украины, а также достаточный экспортный потенциал Европейского союза.

КУКУРУЗА

Мировой рынок

Факторы, ведущие к росту цен:

- Сохраняющиеся засушливые условия в центральных регионах Бразилии могут обусловить необходимость пересева части полей, что приведет к снижению потенциала урожайности в целом.

Факторы, ведущие к снижению цен:

- Препятствия экспорту украинского зерна в соседние страны Европы формируют избыточные запасы в стране.

Российский рынок

Факторы, ведущие к росту цен:

- Сверхактивный лайн-ап по кукурузе до конца ноября: заявлено 6 судов общим объемом 250 тыс. тонн с поставками в Турцию, Ливию, Вьетнам.

Факторы, ведущие к снижению цен:

- Рекордный урожай кукурузы в России за счет роста продуктивности в Центральном федеральном округе, где средняя урожайность составила почти 100 центнеров с гектара.

Резюме:

Цены на кукурузу незначительно снизились на базисе СРТ согласно недавним прогнозам, сблизившись с расчетным уровнем паритета. Тем не менее спрос на российскую кукурузу остается крайне высоким, что подтверждает лайн-ап общим объемом до 240 тыс. тонн. Это будет сдерживать рынок от понижательной динамики, кроме того, пошлина на кукурузу может потерять еще 100–200 рублей в ближайшие 2 недели. С другой стороны, предложение на российском рынке высокое, что гарантирует бесперебойные поставки в ближайшие 2–3 месяца.

ПОДСОЛНЕЧНИК

Мировой рынок

Факторы, ведущие к росту цен:

- Возможные перебои в поставках подсолнечного масла из Украины на фоне ограничений в работе портовой инфраструктуры.

- Поддержка со стороны других видов масел, ожидаемый рост цен на пальмовое масло.

Факторы, ведущие к снижению цен:

- Резкое замедление темпов экспорта подсолнечного масла и шрота из Украины, что формирует избыточные запасы на будущие периоды.

- Устойчивый понижательный тренд стоимости нефти с сентября-октября 2023 года. Снижение составило 25–30%.

Российский рынок

Факторы, ведущие к росту цен:

- Ожидания производителей относительно роста спроса на подсолнечное масло в мире на фоне более дорогих других видов масел, как следствие — укрепление цен.

- Снижение активности аграриев в части реализации подсолнечника на фоне роста спроса заводов в преддверии новогодних праздников.

Факторы, ведущие к снижению цен:

- Значимых факторов не отмечено.

Резюме:

Рынок подсолнечника в РФ демонстрирует привычные сезонные тренды в конце календарного года и растет в цене по всем ключевым макрорегионам. Цены в Приволжском федеральном округе ожидаемо находятся в дисконте за счет традиционного профицита сырья, тогда как в Центре и на Юге цены они вышли на максимум с начала сезона, несмотря на динамику курса рубля. Дальнейшее развитие тренда будет зависеть от конъюнктуры соевого комплекса и цен на пальмовое масло, которые пока имеют больше оснований к росту, нежели к стагнации и снижению, что коррелирует с ожиданиями игроков на российском рынке. Однако важно учитывать и фактор высокого урожая подсолнечника в России и Украине, который будет, как и год назад, удерживать подсолнечный комплекс если не в дисконте, то с заметным меньшим потенциалом к росту относительно смежных рынков.

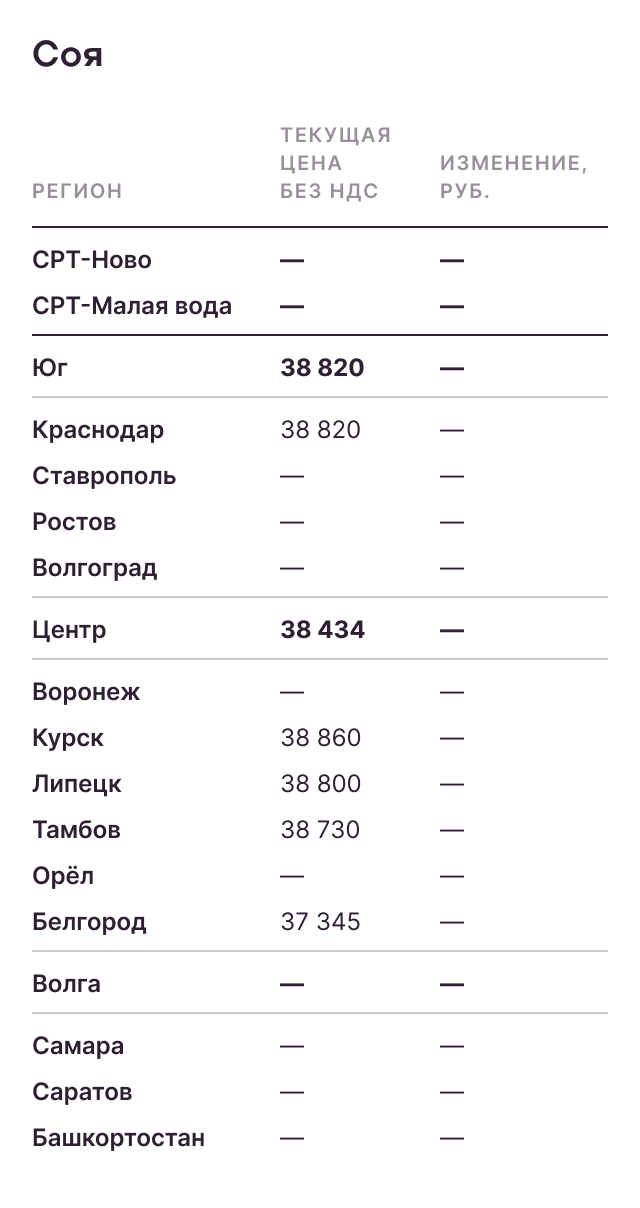

СОЯ

Мировой рынок

Факторы, ведущие к росту цен:

- Сохраняющиеся засушливые условия в центральных регионах Бразилии ведут к пересмотру прогнозов урожая вниз, до 150–152 млн тонн.

- Устойчиво высокий спрос на соевый шрот из США.

- Рост интереса Китая к производству биотоплива двигает вверх спрос на растительные масла.

Факторы, ведущие к снижению цен:

- Правительство Аргентины продлило и улучшило условия программы «Соевый доллар», что может активизировать продажи аграриев до конца года.

- Замедление темпов импорта пальмового масла в Индию может оказать давление на цены производителей в Индонезии, Малайзии.

Российский рынок

Факторы, ведущие к росту цен:

- Рост внутреннего спроса со стороны переработчиков в преддверии новогодних праздников.

Факторы, ведущие к снижению цен:

- Рост оценок урожая сои в России: текущий диапазон составляет 6,7–6,9 млн тонн в зачетном весе.

Резюме:

Цены на сою удерживаются на стабильном уровне, во многом благодаря рекордному урожаю, который превзошел самые позитивные прогнозы на старте сезона. Кроме того, курс доллара также сдерживает цены внутреннего рынка от повышения. На текущий момент рынок сои в РФ выглядит сбалансированным и даже в некоторой степени профицитным, что позволяет скорее говорить о сохранении цен на стабильном уровне. Вывести из равновесия может только резкий скачок цен на мировом рынке, которые сейчас целиком и полностью зависят от состояния посевов и влияния на них погодных условий в Южной Америке. Несмотря на рекордный сев и благоприятные условия в Аргентине, фактор засухи в Бразилии сильнее. От этого будет зависеть мировая конъюнктура в ближайшие недели-месяцы.

Телеграм-канал: https://t.me/zolnews

Телеграм-канал: https://t.me/zolnews

Мессенджер Макс: https://max.ru/id5008007310_biz

Мессенджер Макс: https://max.ru/id5008007310_biz