Предложения

| Дата | Товар | Покупатель | Количество | Поставка |

| 07/07 | Мука | Боливия | 4 450 т | 06/08-20/09 |

| 07/07 | Мука | Чад | 1 400 т | 06/08-20/09 |

| 13/07 | Прод пшеница | Корея | 52 500 т | |

| 14/07 | HRW | Иордания | 100 000 т | 15/07-15/08 |

| 23/07 | Кукуруза | Тайвань | 35 000 т | 06/08-20/08 |

| 26/07 | не-GMO соя | Южная Корея | 50 000 т | 15/12 |

| 29/07 | HRW/SW/HRS | Япония | 61 000 т | 01/09-30/09 |

| 29/07 | HRS/HRW | Тайвань | 42 500 т | 01/09-15/09 |

| 29/07 | SW/HRS/HRW | Южная Корея | 14 000 т | 20/09-20/10 |

| 29/07 | HRW | Азербайджан | 5 000 т | 12/08-22/08 безвозмездно |

| 31/07 | SW | Пакистан | 500 000 т | 19/09 |

| 03/08 | SW | Йемен | 22 000 т | 01/10-10/10 |

| 03/08 | HRS/HRW/SW | Тайвань | 43 000 т | 05/09-20/09 |

| 03/08 | Мягкая пашеница | Сирия | 25 000 т | 15/08-30/09 |

| 03/08 | Дурум пшеница | Сирия | 25 000 т | 15/08-30/09 |

| 08/08 | SW | Пакинстан | 500 000 т | |

| Мука | Ирак | 200 000 т |

Япония также купила 20 000 тонн канадской западной красной яровой пшеницы и

20 000 тонн австралийской стандартной пшеницы.

Условные обозначения:

HRW – твердозерная краснозерная озимая пшеница

HRS - твердозерная краснозерная яровая пшеница

SW - мягкозерная белозерная пшеница

12 июля, Минсельхоз США (USDA) уменьшил свою предыдущую оценку переходящих запасов пшеницы 2004-2005 МГ (13,5 млн. т) в США на 272 тыс. т (в прошлом году 14,9 млн. т). Производство пшеницы в новом сезоне ожидается на уровне 56 млн. т при внутренней потребности 59 млн. т. Переходящие запасы, составляют - 23 % от потребляемой пшеницы, что соответствует наиболее низкому показателю за последние восемь лет. Во всем мире, USDA ожидает, что в 2004-2005 МГ объем переходящих запасов увеличится со 130 до 132 миллионов тонн, или на 22 % от ежегодного использования. Как ожидается, 598 миллионов тонн мирового производства, покроют 596 миллионов тонн потребности. USDA предполагает, что в 2004-2005 экспорт США понизится на 16 %, тем не менее, пока он выше прошлогоднего уровня на 23 %.

Международный совет по зерну (IGC) дает еще более пессимистический прогноз относительно США и считает, что американский экспорт в этом году сократится на 20%, и составит 26 млн. тонн.

В целом американские аналитики отмечают хроническую понижательную тенденцию на рынке пшеницы. Аналитики Dailyfutures Inc предвещают американским производителям пшеницы суровое будущее. Они сравнивают пшеничный рынок с сахарным, и говорят, что эти продукты производят на всех континентах кроме Антарктиды. И так как производительность постоянно растет, а потребление остается на прежнем уровне, то если бы не случайные погодные проблемы цены на пшеницу снижались бесконечно.

Тенденция снижения котировок срочных контрактов на пшеницу старого урожая наблюдается в Соединенных Штатах с весны и рыночный аналитик из DTN Девид Фиала (David Fiala) 29 июля предупредил, что не стоит надеяться, будто бы экспортные продажи зерна нового урожая станут тем поворотным пунктом, который изменит направление движения котировок фьючерсов к верху.

Биржевой аналитик Луиза Гартнер (Louise Gartner) из Spectrum Commodities оценивает настоящую ситуацию следующим образом: рынок пшеницы США изо всех сил пытается найти баланс между потерями озимой пшеницы и перспективой хорошего урожая яровой на фоне увеличении экспортной конкуренции. На экспортной арене, по словам Гартнер, Америку ожидает отчаянная конкуренция с Черноморским регионом, откуда идут предложения ниже всех существующих мировых цен. Хотя, последнее утверждение Гартнер можно и оспорить, июльский тендер на поставку пшеницы в Египет выиграла Франция, предложившая продовольственную пшеницу по цене 139 долларов. Согласно подсчету «ПроАгро» доля французской пшеницы в закупках Египта в 2004/05 МГ составляет 54%, или 720 тыс. т.

Луиза Гартнер заносит в список первостепенных рыночных соперников США - Россию, Украину, и новых членов ЕС из Восточной Европы. Тем не менее, желание сохранить сложившуюся структуру доминантного положения «большой пятерки» зерновых экспортеров (Австралия, Аргентина, ЕС, Канада и США) in sity, вряд ли осуществимо. Основное отличие США в новом сезоне от других «главных экспортеров» в том, что Америка среди них единственная страна с низким урожаем пшеницы, объем которого будет поддерживать внутренние цены выше мировых (Рис. 1), снижая конкурентоспособность американского предложения на глобальном рынке. Острота ситуации в том, что переходящие запасы достаточно высоки, и Соединенные Штаты по-прежнему нуждаются в экспорте для вывоза излишков пшеницы.

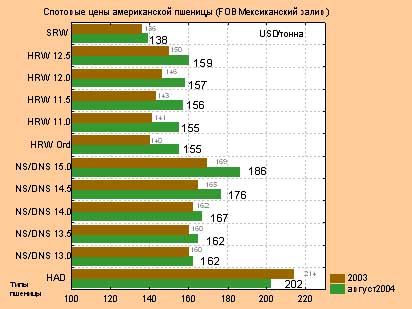

Рис. 1. График соотношения спотовых цен американской пшеницы (FOB Мексиканский залив) августа 2004 г. с прошлогодними показателями, по данным Американской пшеничной ассоциации

HAD – твердая, «твердый янтарный дурум», число падения не менее 300 сек.

NS/DNS 13.0 – мягкая, «северная яровая/темная северная яровая», содержание белка 13% (при влажн.12 %)

HRW ord. – мягкая, «твердозерная краснозерная озимая», без указания содержания белка

HRW 11.0 – мягкая, «твердозерная краснозерная озимая», содержание белка 11% (при влажн. 12%)

SRW – мягкая, «мягкозерная краснозерная озимая»

SW – мягкая, «мягкозерная белозерная»

Из графика (Рис.1) видно, что рост августовских цен по сравнению с прошлогодним уровнем произошел на все виды мягкой американской пшеницы. А на твердую пшеницу-дурум цена ниже прошлогодней на 12 USD/т. К этому добавим: ячмень в Портлендском порту на 03.08.04 предлагается по 92,2 USD/т, кукуруза по 118,9 USD/т.

Помимо высоких внутренних цен пшеницы, экспорт США будет во многом зависеть от ставок фрахта. В связи с ожиданием крупного урожая сои на всем Американском континенте (совокупный экспорт Аргентины, Бразилии и США составит 61,6 млн.т) и ростом потребности Китая (ожидается импорт 24 млн. т). Начиная с сентября, на рынке трансокеанских перевозок прогнозируется повышение ставок фрахта – экспортеры железной руды и каменного угля, будут соперничать с экспортерами сельскохозяйственной продукции и в частности пшеницы за свободный тоннаж судов типа «panamax» (дедвейт 60 – 80 тыс. т.). По данным Американской пшеничной ассоциации в июле стоимость фрахта Мексиканский залив – Япония составила 46,5 USD/т судно типа «panamax», Северо-западное побережье (США) – Карачи (Пакистан) 111 USD/т судно типа «handymax» (дедвейт 40 – 60 тыс. т).

Резюмируя вышесказанное можно сказать, что экспорт США в 2004-2005 маркетинговом году в страны Средиземноморскго региона будет проблематичен, даже не смотря на повышение до 35 USD/т фрахтовых ставок на перевозки малотоннажными судами типа «река-море», которые широко используются экспортерами Черноморского региона, и временное прекращение субсидирования экспорта зерна Еврокомиссией для своих экспортеров. Из США в новом сезоне преобладать будут поставки государствам – сателлитам и союзникам, из таблицы в начале статьи некоторые из них видны по величине импортируемого объема пшеницы: Ирак – 200 тыс. т, Пакистан – 1 млн. т, Иордания – 100 тыс. т., Южная Корея – 116,5 тыс. т и т. д.

Как и прежде, видимо, продолжатся «гуманитарные» поставки в развивающиеся страны. Тем более что в июле в Соединенных Штатах пышно отметили 50-летие с начала безвозмездных поставок. Как правило, партии такой пшеницы не велики, к примеру, Азербайджан получил в июле 5 тыс. т., такие поставки скорее напоминают штучную раздачу сигарет новой марки промоутерами.

Как всегда пшеницу массированно будут поставлять в страны Американского континента. Продолжится конкурентная борьба, достаточно успешная в прошедшем году, с Австралией за рынки Южной и Юго-восточной Азии, и китайский в частности. Надежды американских трейдеров на рынок Китая, где в новом сезоне ожидается дефицит пшеницы по разным оценкам от 6 до 10 млн. т весьма велики. Но биржевые комментаторы трезво предупреждают: «тот, кто «живет» с Китаем – может с Китаем и «умереть». Надежды на китайский импорт имеют зыбкую основу независимой внешнеторговой политики этого государства, которая как желтая река Хуанхэ иногда своенравно меняет направление течения.

В целом экспортный потенциал Соединенных штатов будет зависеть от конкурентоспособности внутренних цен на пшеницу в зимний и весенний период, когда на глобальном рынке сложатся цены с учетом поставок стран южного полушария (Аргентина и Австралия предложат новое зерно в ноябре) и станет известен объем мирового урожая. В зависимости от этих факторов как отмечает и Ким Андерсон (Kim Anderson) из Государственного университета штата Оклахома цена американской пшеницы к маю 2005 г. может, как упасть до 110 долларов, так и взлететь до 220 долларов.

Артем Худоражев

Зерно Он-Лайн