Согласно данным USDA, в сезоне-2021/22 Украина останется на 3 месте в мировом рейтинге экспортеров рапса, однако сможет увеличить свою долю с 14% в 2020/21 МГ до 19%, при этом существенно уступая в объемах Канаде (43%) и Австралии (29%).

Украинский рынок семян рапса – это всего 4% в мировом производстве, однако по мере снижения оценок производства и экспорта канолы из Канады Украина стала важным звеном в цепочке поставок сырья на мировой арене от контрактодержателя к покупателю.

Вследствие продолжительного отсутствия дождей и низкой влагообеспеченности почвы под урожай-2021 в Украине была засеяна минимальная для последних 4 лет площадь озимого рапса – чуть более 1 млн га (-22% к предыдущему году). Однако за счет более высокой урожайности производство семян рапса выросло в стране на 7%, составив, по прогнозам ИА «АПК-Информ», около 2,8 млн тонн (ВПД). Данный показатель ниже рекордного урожая 2019 г. (3,3 млн тонн), однако может стать третьим по величине за всю историю производства масличной в Украине (на 2 месте урожай 2008 г. – 2,82 млн тонн).

В среднем 87% от внутреннего предложения рапса отгружается на внешние рынки, и, согласно данным USDA, в 2020/21 МГ доля украинской масличной на мировом рынке составила 14%. Поэтому украинский рынок семян рапса остается традиционно экспортно-ориентированным и напрямую зависит от мировых тенденций в сегментах рапса, рапсового масла, а также биотоплива.

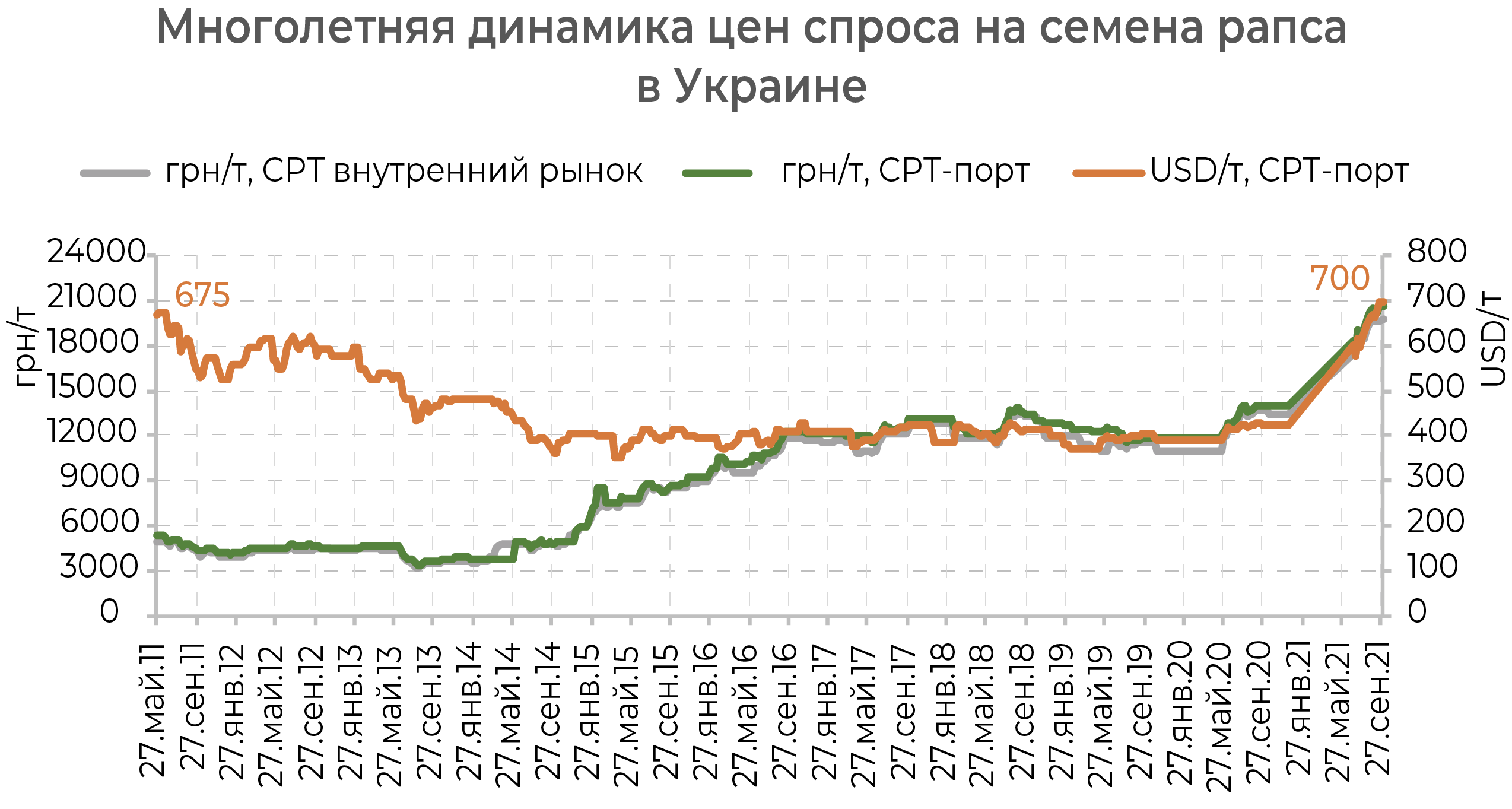

Однако зависимость украинского сектора масличной от конъюнктуры мирового рынка в 2021 г. особенно ощутима. Тенденции мирового рынка совместно с сокращением посевной площади озимого рапса в Украине под урожай-2021 в преддверии сезона-2021/22 взвинтили цены на рапс украинского происхождения до исторического максимума.

Первый существенный прирост цен за многолетний период на мировом рынке семян рапса и, как следствие, на украинском произошел в апреле т.г. на фоне первых корректировок производства канолы в Канаде. Высокий рост спроса на данную масличную в мире, снижение потенциала производства канолы и новости о том, что Канада впервые в истории законтрактовала украинский рапс нового урожая (поставка предположительно ожидалась в августе т.г.) способствовали существенному росту форвардных цен на украинскую масличную. Своего пика они достигли в мае 2021 г., составив 700 USD/т СРТ – это рекордные цены для украинского сегмента.

При этом даже с началом уборочных работ рапса в Украине, которые стартовали несколько позже вследствие дождей, и при довольно оптимистичных прогнозах относительно производства масличной цены спроса продолжали повышаться на всех базисах. И уже в конце сентября отметки в 700 USD/т СРТ достигли цены спотового рынка.

Важным моментом также стало то, что многие аграрии, которые не успели реализовать объемы по форвардным контрактам до начала уборки, с ее началом заняли выжидательную позицию, а операторы рынка отмечали существенное увеличение спроса на хранение масличной.

Как следствие, предложение украинского рапса оставалось очень низким, а экспортные отгрузки в первые 2 месяца нового сезона значительно уступали объемам в аналогичные месяцы предыдущего сезона.

В июле из Украины было экспортировано всего 52 тыс. тонн семян рапса, что на 72% ниже показателя в аналогичный месяц 2020 г. и стало минимальным объемом для указанного периода за последние 9 сезонов.

И только по итогам 3 месяцев 2021/22 МГ экспортные отгрузки рапса стали немного превышать темпы в аналогичный период сезона-2020/21.

Еще одно следствие сдерживания продаж – пик отгрузок масличной из страны, который традиционно приходился на август, в текущем сезоне оказался сдвинутым на сентябрь.

Всего по итогам июля-сентября 2021/22 МГ было экспортировано 1,7 млн тонн украинского рапса, что на 6% выше показателя в аналогичный период предыдущего сезона. Кроме того, это около 69-70% от экспортного потенциала масличной в текущем сезоне.

При этом важно отметить, что ключевой рынок сбыта для Украины – страны ЕС. По итогам первых 3 месяцев на ЕС пришлось 72% из общего объема отгрузок. Однако в количественном выражении произошло снижение: отгрузки в данном направлении сократились на 19% – до 1,23 млн тонн, что стало минимальным показателем для данного периода за последние 5 сезонов.

Такая ситуация обусловлена, прежде всего, тем, что урожай рапса в ЕС в 2021 г. ожидается несколько выше предыдущего. Согласно последнему отчету Oil World, валовой сбор масличной в странах ЕС составит 17,45 млн тонн (+3%).

Как следствие, импорт рапса странами ЕС в текущем сезоне, вероятнее всего, снизится (-22% - по данным Oil World и -17% - по данным USDA).

Согласно данным Еврокомиссии, 59% в общем объеме импорта масличной странами ЕС по итогам июля-сентября 2021/22 МГ – это украинский рапс (34% по итогам сезона-2020/21) и 28% – австралийская канола.

То есть сокращение импорта в ЕС, скорее всего, произойдет на фоне снижения экспортных отгрузок канолы из Канады. Не исключена возможность незначительной компенсации за счет увеличения урожая и экспорта канолы из Австралии (+12% и +31% в целом в сезоне-2021/22 соответственно – данные ABARES).

На фоне сложившейся ситуации с предложением рапса/канолы на мировом рынке спрос на украинском экспортном рынке рапса остается повышенным и наблюдается со стороны стран, которые продолжительный период не закупали масличную в Украине.

На второй и третьей строчках рейтинга импортеров украинского рапса в текущем сезоне Пакистан (доля 16% по итогам июля-сентября) и ОАЭ (4%). Для Украины данные рынки не новые, однако отгрузки в этих направлениях осуществлялись достаточно давно и, как правило, носили эпизодический характер.

Отметим, что основным поставщиком канолы и для Пакистана, и для ОАЭ до 2021/22 МГ была Канада и на фоне снижения производства масличной Украина вполне может укрепить позиции на рынках указанных стран.

По итогам 3 месяцев текущего сезона украинский рапс на 55% удовлетворил спрос Пакистана в текущем сезоне (0,5 млн тонн – прогноз импорта в 2021/22 МГ, по данным USDA). Для ОАЭ данный показатель составляет всего 8%.

Однако, учитывая тот факт, что экспортный потенциал украинского рапса практически исчерпан, дальнейшие его отгрузки будут сильно ограничены.

Традиционно объем переработки рапса в Украине относительно низкий и составляет не более 12% от общего предложения сырья на внутреннем рынке. При этом в сезоне-2021/22 объемы и темпы переработки в Украине на фоне повышенного спроса и высоких цен на рапсовое масло в мире не только превышают показатели предыдущего сезона, но и стали максимальными для последних 3 сезонов, лишь незначительно уступив рекордным объемам переработки в 2018/19 МГ (-0,3%).

В июле-августе 2021/22 МГ с учетом нашей дооценки в Украине было переработано 284 тыс. тонн рапса, что на 48% выше показателя в аналогичный период сезона-2020/21. При этом в июле объем переработки впервые для отчетного месяца с сезона-2006/07 превысил объем экспорта, составив, по нашим оценкам, 79,5 тыс. тонн против 52 тыс. тонн (экспорт).

Однако, учитывая повышенный спрос на украинский рапс в портах, в текущем сезоне перерабатывающим компаниям несколько сложнее конкурировать с трейдерами, и, соответственно, существенного прироста в переработке по итогам сезона не ожидается, несмотря на рост производства масличной в стране. По нашим оценкам, данный показатель в дальнейшем будет сильно ограничен предложением на рынке и в целом в 2021/22 МГ может составить порядка 330-340 тыс. тонн (+6% к сезону-2020/21).

Отметим, что в Украине переработкой масличной занимаются практически одни и те же компании, которые имеют хорошо налаженные каналы сбыта внутри страны или на внешнем рынке. Достаточно редко в сегмент переработки семян рапса заходят новые компании. В текущем сезоне из новых стоит выделить Приднепровский МЭЗ (традиционно занимается переработкой подсолнечника), который по итогам июля-августа 2021/22 МГ возглавил рейтинг переработчиков рапса с долей 17%.

В условиях постоянного роста цен на рапс и сдерживания продаж сырья аграриями в августе-сентябре перерабатывающие предприятия отмечали снижение привлекательности переработки и сообщали о завершении работы с данной культурой.

Согласно данным USDA, в сезоне-2021/22 Украина увеличит долю в мировом экспорте семян рапса до 19% (14% в 2020/21 МГ) за счет роста предложения сырья, а также повышенного спроса на внешнем рынке.

В ближайшие месяцы украинский рынок рапса продолжит подвергаться влиянию следующих ключевых как внутренних, так и внешних факторов:

- снижение потенциала производства рапса/канолы в мире в 2021 г. и ограниченное количество предложений масличной в связи с неурожаем канолы в Канаде;

- ограниченное предложение австралийской канолы, которое будет сохраняться до декабря т.г. (до старта уборки масличной в Австралии);

- увеличение производства рапса в ЕС и снижение импорта масличной данным регионом;

- сдерживание продаж оставшегося сырья украинскими аграриями и снижение интереса переработчиков к закупкам;

- стабильно высокий спрос на украинском экспортном рынке рапса.

При этом в долгосрочной перспективе стоит отметить, что такой высокий уровень спроса и цен на украинский рапс уже способствовал увеличению интереса аграриев к данной культуре.

Согласно предварительным прогнозам, площадь озимого рапса под урожай 2022 г. может вырасти, при том, что погодные условия для проведения озимого сева были благоприятными на большей территории страны. По официальным данным, посевная площадь озимой масличной может вырасти как минимум на 2%, при этом решающим фактором традиционно будет выступать погода в период перезимовки.